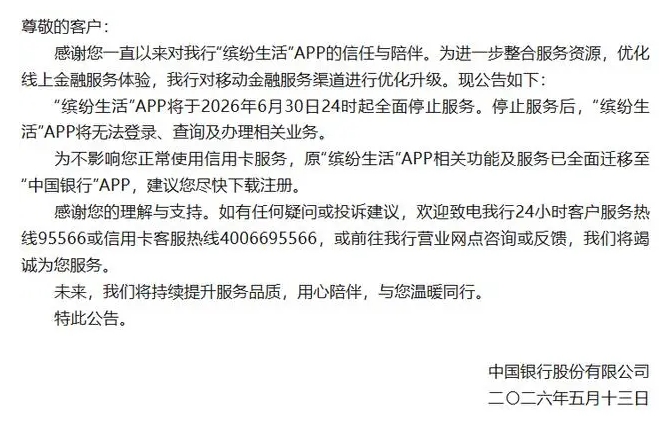

今日上午,中国银行信用卡在官方微信号发布了关于“缤纷生活”APP停止服务的公告。在公告中,中国银行表示,为进一步整合服务资源,优化线上金融服务体验,该行对移动金融服务渠道进行优化升级。“缤纷生活”APP将于2026年6月30日24时起全面停止服务。此后,该APP将无法登录、查询和办理相关业务。

中国银行表示,为不影响客户正常使用信用卡服务,原“缤纷生活”APP相关功能和服务已经全面迁移至“中国银行”APP,建议客户尽快下载注册。

今日,财联社记者查询发现,此前中国银行已经发布过关停信用卡APP的“预通知”——去年9月,中国银行信用卡官方公众号发布公告,宣布逐步关停“缤纷生活”App,将无法新增注册。但彼时,该行并未正式发布关停的具体时间。

从公开信息来看,缤纷生活App是中行信用卡官方客户端,可提供信用卡基础功能服务、移动支付服务、积分及分期商城、商户优惠、活动资讯等内容,服务于用户的生活及消费场景,该官方App约在13年前推出。

在关停前数年,中行信用卡在这一APP上仍不乏大动作——2022年11月2日,中国银行与中国银联合作开发的“缤纷生活App(云闪付版)”正式上线。此外,中行还曾发布过“中缤纷生活APP消息推送服务支持项目”的招标结果公告,显示其此前在持续投入。

邮储银行(5.000, -0.03, -0.60%)已在跟进整合信用卡APP 业内称渠道整合是大势所趋

财联社记者注意到,除了中国银行外,其他国有大行也有在信用卡业务上做出调整。

去年底,邮储银行发布了关于调整信用卡线上渠道服务的公告,表示根据业务发展需要,即将对信用卡线上渠道服务进行调整。整合完成后,客户将不能再使用“邮储信用卡App”。

不过,至记者发稿时止,邮储银行尚未宣布“邮储信用卡App”的正式下线时间。

有券商宏观分析师向记者表示,银行整合金融服务类APP在情理之中,一方面,信用卡流量见顶,不良持续高企,银行已经不再能依托信用卡业务获得不菲收入;另一方面,银行App的独立运行,在测试、运维、安全防护方面都有不菲的成本,出于降本增效的考量,银行整合APP类渠道服务也可以理解。

“关键还是当前信用卡业务在银行体系中的地位不断降低。”有上市银行人士告诉记者,近年来银行正在不断调整信用卡相关业务,不少国有大行、股份行已经关停了省内各大城市的信用卡异地分中心,联名信用卡也在不断停发,银行卡APP的整合也是其中一环。“对银行来说,信用卡已经不再是特殊的那一个。

中国人民银行发布的《2025年支付体系运行总体情况》显示,截至2025年末,全国信用卡和借贷合一卡数量为6.96亿张,较2024年末,该数量减少3100万张。较历史高点减少1.11亿张,多家国有大行选择主动收缩。

曾经作为银行零售业务核心增长点、实现快速扩张的信用卡业务,为何如今纷纷按下“减速键”?其实这背后是监管、风险与市场环境的三重倒逼。

一直以来,信用卡行业处在一个“跑马圈地”的粗放式竞争状态,发卡量曾是核心KPI。盲目拓展客群、大量发行联名信用卡,这导致了大量“睡眠卡”的产生,不仅占用资源,还增加了管理成本。随着监管新规落地,明确要求“长期睡眠卡率不得超过20%”,且严禁将发卡量作为单一考核指标,银行清理无效产能,已成为合规经营的必然选择。

除了监管倒逼,市场环境的变化也让信用卡业务的增量空间逐渐见顶。目前,我国信用卡市场渗透率已处于高位,单纯依靠发卡量增长的模式已无可持续性。与此同时,互联网金融产品、移动支付工具的快速发展,进一步分流了信用卡的消费场景,这也让银行不得不重新审视信用卡业务的定位。更关键的是,部分银行出于风险控制的考虑,开始主动收紧授信门槛,并缩减部分权益配置。

对于银行业来说,信用卡业务最根本的目标,是服务居民合理消费需求。告别粗放式增长后,信用卡行业的竞争逻辑已发生根本性转变,未来的核心竞争力将集中在精细化运营、场景化服务与风险防控能力上。银行需要聚焦优质客群,优化产品体系,剥离同质化、低效益的产品,聚焦衣食住行等刚需消费场景,将信用卡服务与居民生活深度绑定。同时,进一步提升风控精准度,运用金融科技手段防范资金违规流向,在合规与风险可控的前提下,为优质客群提供更便捷、更具个性化的金融服务。

小杨哥1 个月前

无毒不丈夫,男人不狠,地位不稳

小杨哥1 个月前

人生没有如果,只有结果和后果

小杨哥1 个月前

这是我的第一条个人日记,留下记号,以免迷路~